في وقت تتزايد فيه الشكاوى من إغلاق حسابات مصرفية أو تقييد خدمات بعض العملاء في الضفة الغربية وقطاع غزة، يبرز مصطلح "DeBanking" كأحد أكثر المفاهيم إثارة للجدل في القطاع المالي العالمي.

ويشير المصطلح إلى حرمان أفراد أو شركات أو مؤسسات من الوصول إلى الخدمات المصرفية، سواء عبر إغلاق الحسابات أو رفض فتحها أو تقييد استخدامها، نتيجة اعتبارات مرتبطة بالمخاطر القانونية والتنظيمية والامتثال.

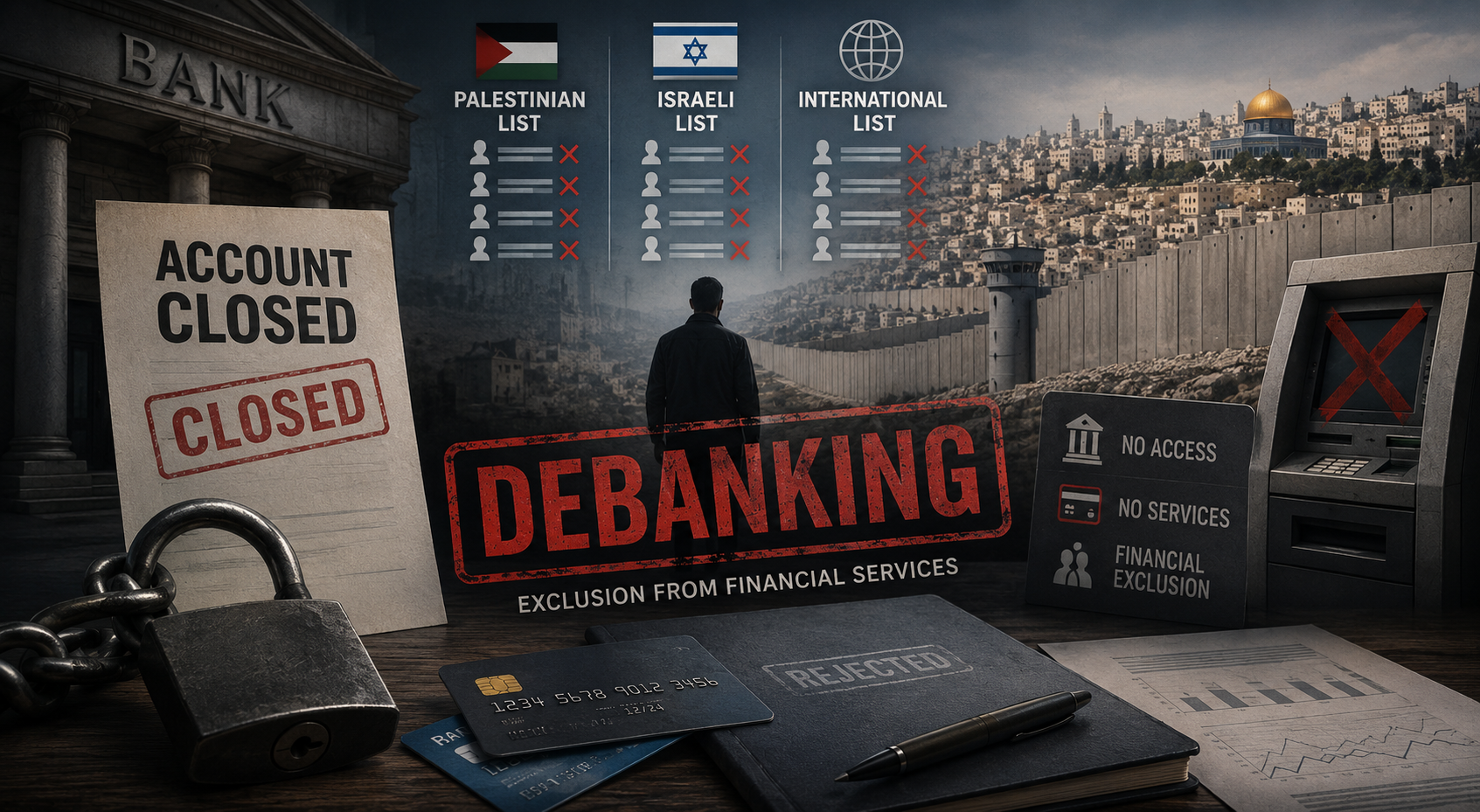

وفي الحالة الفلسطينية، لا يرتبط الأمر بقرارات تجارية بحتة، بل بمنظومة رقابية معقدة تفرض على البنوك العاملة في فلسطين الالتزام بمجموعة من القوائم والتشريعات المحلية والدولية المرتبطة بمكافحة غسل الأموال وتمويل الإرهاب.

ثلاث قوائم

يعمل القطاع المصرفي الفلسطيني ضمن بيئة رقابية تعتبر من الأكثر تعقيداً في المنطقة.

فإلى جانب القوائم الصادرة عن الجهات الفلسطينية المختصة، تلتزم البنوك أيضاً بالقوائم الدولية مثل قوائم أوفاك OFAC، وهي القوائم التي يديرها مكتب مراقبة الأصول الأجنبية التابع لوزارة الخزانة الأميركية.

وهناك قائمة FSE التي تضم جهات متهمة بالتحايل على العقوبات الأميركية، وأيضاً القائمة الإسرائيلية بحكم التشابك المالي القائم بين النظامين المصرفيين، إضافة إلى القوائم الدولية الصادرة عن هيئات وأجهزة رقابية عالمية.

ويعني ذلك عملياً أن ظهور اسم شخص أو مؤسسة على أي من هذه القوائم قد يدفع البنك إلى اتخاذ إجراءات فورية تشمل تجميد الحساب أو تقييد الحركة عليه أو إنهاء العلاقة المصرفية بالكامل.

ولا تمتلك البنوك الفلسطينية هامشاً واسعاً لتجاهل هذه القوائم، إذ إن أي تقصير في الامتثال قد يعرّضها لعقوبات قاسية تمتد من الغرامات المالية إلى فقدان علاقاتها مع البنوك المراسلة الدولية.

معركة البقاء

على مدار السنوات الماضية، واجه القطاع المصرفي الفلسطيني ضغوطاً متزايدة من جهات ولوبيات إسرائيلية سعت إلى ربط البنوك الفلسطينية بمزاعم تتعلق بتمويل الإرهاب أو ضعف أنظمة الامتثال.

ورغم تلك الضغوط، نجحت البنوك العاملة وسلطة النقد في الحفاظ على ارتباطها بالنظام المالي العالمي، مستفيدة من استثمارات كبيرة في أنظمة الامتثال والرقابة وإدارة المخاطر.

ويقول مصرفيون إن استمرار هذا الارتباط يتطلب تطبيقاً صارماً للمعايير الدولية حتى في الحالات التي تثير جدلاً مجتمعياً أو اعتراضات من العملاء المتضررين.

لماذا تخشى البنوك المخاطرة؟

لا تنظر المؤسسات المالية العالمية إلى المخاطر المرتبطة بعميل واحد فقط، بل إلى المخاطر المرتبطة بالنظام المصرفي بأكمله.

ففي حال ثبت وجود قصور واسع في تطبيق قواعد الامتثال، قد تواجه الدولة أو القطاع المصرفي تداعيات تتجاوز حدود بنك واحد.

وتكمن المخاوف الأكبر في احتمال تعرض النظام المالي لتقييمات سلبية من الجهات الدولية المختصة بمكافحة غسل الأموال وتمويل الإرهاب، الأمر الذي قد يؤدي إلى إدراجه على القوائم الرمادية أو حتى السوداء.

مثل هذا السيناريو من شأنه أن يرفع تكلفة التحويلات المالية ويقيد العلاقات مع البنوك الدولية ويزيد من صعوبة جذب الاستثمارات والتعاملات الخارجية.

ورغم أن ظاهرة "DeBanking" تثير تساؤلات حول حق الأفراد والمؤسسات في الوصول إلى الخدمات المالية، فإن البنوك ترى أن الامتثال لم يعد خياراً بل ضرورة وجودية.

ففي عالم مصرفي تحكمه شبكات المراسلة الدولية وقواعد مكافحة غسل الأموال وتمويل الإرهاب، قد يكون ثمن التساهل مع حالة واحدة أعلى بكثير من ثمن إغلاق حساب أو إنهاء علاقة مصرفية.

البنك هو شركة

هناك رأي يقول إن البنوك في نهاية المطاف ليست مؤسسات خيرية أو جهات سياسية، بل شركات مالية تخضع لمنظومة واسعة من القوانين المحلية والدولية التي تحكم عملها. وتعتمد استمرارية أي بنك وقدرته على الوصول إلى النظام المالي العالمي على مدى التزامه الصارم بمعايير الامتثال ومكافحة غسل الأموال وتمويل الإرهاب.

ولذلك فإن تجاهل أي قوائم رقابية أو متطلبات تنظيمية قد يعرّض البنك نفسه، وربما القطاع المصرفي بأكمله، لمخاطر قانونية ومالية جسيمة قد تصل إلى فقدان علاقاته مع البنوك المراسلة الدولية أو فرض عقوبات عليه.

وفي صميم هذه المنظومة يأتي مبدأ "اعرف عميلك" (Know Your Customer - KYC)، الذي يُعد أحد أهم الأعمدة التي يقوم عليها العمل المصرفي الحديث.

ويُلزم هذا النظام البنوك بالتحقق من هوية العملاء ومصادر أموالهم وطبيعة أنشطتهم وتقييم مستوى المخاطر المرتبط بكل حساب.

ولا يهدف هذا الإجراء إلى التضييق على العملاء، بل إلى حماية النظام المالي من الاستغلال في عمليات غسل الأموال أو تمويل الأنشطة غير المشروعة.

وفي بيئة معقدة وحساسة كالبيئة الفلسطينية، تصبح متطلبات "اعرف عميلك" أكثر أهمية للحفاظ على ثقة المؤسسات المالية الدولية واستمرار ارتباط البنوك الفلسطينية بالأسواق العالمية.

ومن بين المتطلبات التنظيمية الأساسية التي تفرضها القوانين المصرفية الحديثة، تحديث بيانات العملاء بصورة دورية ومنتظمة. فالعلاقة بين البنك والعميل لا تتوقف عند لحظة فتح الحساب، بل تستوجب مراجعة مستمرة للبيانات الشخصية والوظيفية ومصادر الدخل وطبيعة النشاط الاقتصادي وأماكن الإقامة والاستفادة الفعلية من الحسابات.

وتفرض الجهات الرقابية المحلية والدولية على البنوك إعادة تقييم مخاطر العملاء بشكل دوري للتأكد من أن المعلومات المتوافرة ما زالت دقيقة ومحدثة وتعكس الواقع الفعلي للعميل.